京东付费额度取现全攻略

京东付费额度取现功能本质上是将平台信用体系转化为可支配现金流的金融工具,其操作逻辑根植于电商平台对用户支付能力的动态评估机制。用户在完成实名认证并积累稳定消费记录后,系统会根据历史交易数据、账户活跃度及风控模型生成可提取额度,这一过程与传统银行授信存在本质差异,更强调即时交易场景下的资金流动性需求。取现操作需通过京东金融APP的“额度提现”入口发起,系统会实时校验用户当前账户状态,包括是否存在未完结的分期订单或待处理的售后纠纷,这些隐性条件往往成为用户操作失败的主要原因。

在具体操作流程中,用户需完成三重身份验证:首先通过生物特征识别确认本人操作,随后输入与绑定银行卡一致的支付密码,最后通过短信验证码完成最终确认。值得注意的是,京东对单笔提现金额设定了动态阈值,该阈值会根据用户信用评分实时调整,例如优质用户单笔上限可达5000元,而新用户可能被限制在500元以内。这种差异化策略既降低了平台资金风险,也引导用户通过持续良好行为提升信用等级。

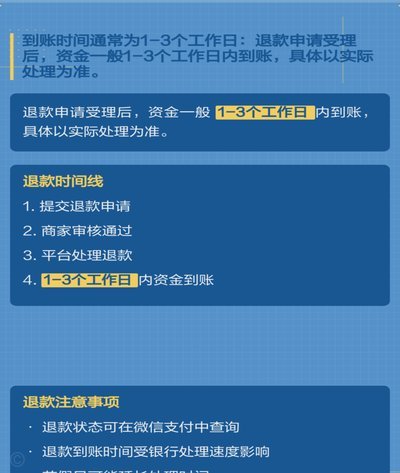

资金到账时间与提现时段存在强关联性,工作日9:00-18:00发起的提现申请,通常在15分钟内完成资金划转;非工作时段或节假日申请则可能延迟至次日处理。这一设计反映了京东金融系统对实时清算能力的精准把控,同时也提醒用户合理规划资金使用节奏。值得注意的是,提现操作会暂时冻结对应额度,冻结时长与用户信用等级挂钩,高等级用户可享受24小时临时解冻服务,这为高频次资金周转需求的用户提供灵活解决方案。

平台在风控层面构建了多维监测体系,除常规的反欺诈系统外,还引入了行为经济学模型对用户操作进行异常识别。例如,系统会分析用户在提现前的页面停留时长、操作路径复杂度等非结构化数据,若检测到与常规行为模式显著偏离的情况,将触发二次人工审核流程。这种智能化风控机制有效平衡了用户体验与资金安全,但同时也要求用户在操作时保持行为一致性,避免因误触或异常操作导致不必要的审核延迟。

相关文章

得物先用后付信用额度智能解读

得物作为国内领先的潮流电商平台,近年来在支付方式上不断推陈出新,其中"先用后付"功能因其独特的消费体验受到用户追捧。这一功能背后依托的是平台对用户信用的深度评估,以及与微信支付系统的无缝对接。要理解先...

便荔卡取现:便捷高效,但需警惕潜在风险

便荔卡取现服务近年来迅速兴起,成为许多用户解决短期资金需求的新选择。这种卡片通过便捷的支付方式和灵活的资金提现功能,在市场上获得了较高的关注度。尤其对于那些频繁使用移动支付的年轻人来说,便荔卡不仅简化...

如何合法合理获取分付?

近年来,随着移动支付的普及,“分付”作为一种新型的消费信贷服务逐渐走进了人们的视野。然而,在使用过程中,不少消费者对于“分付”的具体操作和提取方式感到困惑。本文将从法律、技术以及实际操作三个维度,探讨...

分付钱怎么套

近年来,随着数字化支付手段的日益普及,“分付”作为一种新兴消费模式,在市场上受到了广泛关注。简单来说,“分付钱怎么套”,实际上是在探讨消费者如何利用各种金融工具和策略,合理地实现分期付款,以缓解资金压...

微信分付套现平台现状如何?

微信分付作为微信生态内的信用支付工具,其功能边界与套现行为的关联性始终存在争议。从技术逻辑看,分付的额度本质上是用户信用额度的转化,而非现金等价物。第三方平台若试图通过分付进行套现,往往需要绕过微信支...

得物余额提现:可行性与限制

得物平台的余额体系本质上是封闭式资金池,其设计逻辑与传统电商平台存在本质差异。平台通过绑定手机号与账户实现资金闭环管理,用户仅能通过购物、参与活动或提现至绑定的银行卡完成资金流转。这种架构既保障了交易...