携程拿去花能否提现?

携程“拿去花”作为信用支付工具,其核心设计逻辑与传统预授权账户存在本质差异。该产品本质是平台为用户提供的消费额度,而非可自由支配的资金池。从技术架构看,其资金流向始终受携程系统管控,提现功能在产品设计初期即被排除,这与支付宝花呗、京东白条等同类产品的使用规则高度一致。平台通过限制提现,既可规避资金挪用风险,又能强化用户消费黏性,形成闭环的商业生态。

在实际使用场景中,“拿去花”额度的流动性受多重规则约束。用户可将额度用于酒店预订、机票购买、景区门票等200余项服务,但所有交易均需在携程系统内完成闭环。若尝试通过第三方渠道套现,系统会触发风控机制,可能面临额度冻结甚至账户限制。这种设计本质上是平台对资金用途的定向控制,其背后是携程通过大数据分析构建的用户信用评估模型,任何异常资金流动都会被系统实时捕捉。

从金融合规角度看,携程未将“拿去花”定义为支付账户,而是作为消费信用凭证存在。这与银行信用卡的提现功能存在根本区别,后者属于法定支付工具,而前者本质上是平台信用授权。平台在用户协议中明确标注额度仅限于指定消费场景,这种条款设置符合《网络借贷信息中介机构业务活动管理暂行办法》的相关规定,避免了将信用额度异化为可提现资金的合规风险。

用户若存在资金流动性需求,可通过优化消费结构实现价值转化。例如将额度用于购买高溢价旅游产品,待行程结束后通过携程积分兑换、优惠券抵扣等方式间接获得资金回流。这种操作虽不直接提现,但能通过平台生态内的价值交换实现资金效用最大化。同时,用户可同步开通携程会员体系,通过积分累积兑换现金券,形成更灵活的资金管理方案。

平台未来可能通过技术升级拓展功能边界,但短期内提现功能仍处于不可实现的范畴。携程在2023年Q3财报中披露,其信用支付产品迭代重点在于深化场景嵌入,而非扩展资金流动性。这与行业发展趋势一致,头部平台普遍将信用工具定位为消费场景内的支付媒介,而非通用支付账户。用户若对资金流动性有特殊需求,建议同步使用银行信用卡等传统支付工具,实现多渠道资金管理。

相关文章

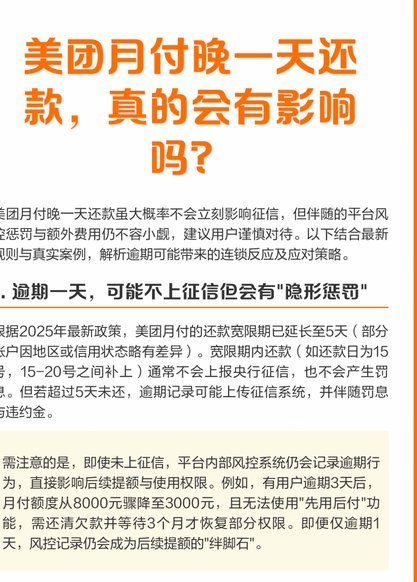

美团月付取现会影响征信吗?

美团月付,作为一种便捷的消费模式,逐渐渗透到日常生活中。关于其是否会影响个人征信,尤其是涉及到“取现金”这一操作时,误解和担忧时常出现。实际上,美团月付本身,在标准的消费场景下,并不会直接上报个人征信...

鹿优选先享卡如何有效回收商家额度

随着消费金融市场的不断发展,越来越多的消费者开始利用各种金融工具来满足自己的消费需求。其中,“鹿优选先享卡”这一类产品凭借其独特的分期付款模式,为用户提供了灵活多样的支付方式。然而,伴随着先享卡的普及...

分付取现的艺术:精准拆解资金流

结构化财力提取,其本质绝非简单的资金移动,而是对资产生命周期价值的精确拆解与重新分配。深入理解分付取现的底层逻辑,必须将其视作一个系统性的管理过程,而非一次性的行动指令。核心原则在于,将一次庞大的取现...

白条分分卡:套利之道

“白条分分卡怎么套出来”这个问题,表面上看起来是关于一种金融工具的技巧,实际上蕴含着一种更深层次的财务思维和风险管理策略。要真正理解“套”的含义,首先要打破传统对于“套利”的刻板印象。这不是简单的寻找...

白条开放商家额度 用户如何应对?

白条取出额度商家名单的出现,标志着京东金融在风控策略上的一次重大调整。过去白条的消费场景相对封闭,用户习惯于在京东平台内使用,这降低了信用风险评估的复杂性。如今将额度开放给部分商家,实际上是基于对用户...

微信分付一次性还清划算吗?

关于微信分付是否需要一次还清,这取决于多个因素,包括用户的财务状况、还款意愿以及银行的政策。微信分付作为一种信用支付工具,旨在提供灵活的分期还款选项,用户可以根据自己的财务状况选择合适的还款方式。对于...