网贷套路贷平台解析

网贷行业在资本逐利驱动下催生出大量隐蔽性极强的套路贷平台,其运作模式已形成完整的灰色产业链。这些平台通过虚构借款需求、诱导过度借贷、设置隐蔽费用等手段,将借款人逐步推向债务深渊。部分平台甚至利用算法模型精准锁定征信瑕疵人群,以“秒批额度”“无需抵押”为诱饵,实则通过虚增借款金额、伪造电子合同等方式实施金融欺诈。值得注意的是,部分平台与第三方催收机构深度绑定,形成“放贷-催收-洗钱”的闭环生态,其违法所得常通过境外支付通道进行资金漂白。

套路贷平台的欺诈手法呈现技术化、隐蔽化特征,传统监管手段难以有效识别。例如,某些平台通过“先息后本”“砍头息”等变相高利贷模式,将年化利率推高至法定红线数倍。更有甚者,利用借款人信息泄露漏洞,通过大数据风控系统精准实施“精准收割”,针对特定人群设计定制化陷阱。部分平台还开发出“债务重组”“借新还旧”等衍生产品,使借款人陷入债务滚雪球困境。这种模式不仅严重扰乱金融市场秩序,更对借款人个人信用体系造成不可逆损害。

当前监管体系虽已建立网贷备案制度,但实际执行中仍存在监管盲区。部分平台通过注册地迁移、业务分拆等方式规避监管,甚至利用区块链技术构建去中心化借贷网络,使资金流向难以追踪。更值得警惕的是,某些平台以“助贷”“联合放贷”名义与持牌机构合作,借助正规金融机构的合规外衣实施非法放贷。这种“伪合规”模式极大增加了监管识别难度,导致大量套路贷行为游走于法律边缘。

面对日益复杂的套路贷生态,借款人需建立多维度风险防范机制。首先应严格甄别平台资质,核实其是否持有银保监会颁发的网络小贷牌照。其次要警惕“零门槛”“高额度”等营销话术,对年化利率超过法定上限的借款协议保持高度警觉。建议借款人建立个人财务预警系统,定期查询征信报告,避免因短期资金需求陷入长期债务陷阱。当遭遇套路贷时,应及时向金融监管部门举报,并通过法律途径维护自身权益,防止非法催收行为进一步升级。

相关文章

小心陷入债务循环

"分期乐购物额度套出来秒回",这四个字看似简单,却蕴含着复杂的人性需求和金融机制的博弈。近年来,随着消费升级和金融科技的快速发展,分期乐这种以消费为导向的金融产品日益普及,其灵活的支付方式吸引了众多消...

得物提现多久到账?

得物APP作为一个知名的二手交易平台,其提现功能备受用户关注。通常情况下,得物的提现流程会相对迅速,从提交申请到款项到账一般只需几个工作日。然而,具体到账时间可能会受到多种因素的影响。 首先,提现金...

鹿优选额度如何快速提升

鹿优选的额度体系本质上是基于用户行为数据的动态评估模型。平台通过算法对消费频率、账单支付时效、分期使用率等维度进行加权计算,最终生成个性化额度。值得注意的是,系统并非简单依赖单次交易金额,而是更关注用...

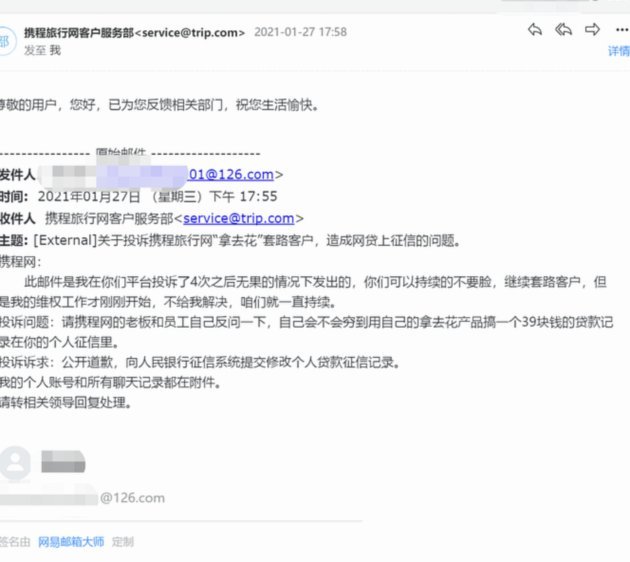

携程拿去花能否提现及安全问题探析

携程旗下的“拿去花”是一款专为旅行爱好者设计的信用消费产品,允许用户在预订酒店、机票等服务时享受一定的免息分期支付选项。然而,在使用此类金融服务时,许多消费者会关心的一个重要问题是:“拿去花”的余额是...

羊小咩享花卡怎么高效利用?

羊小咩享花卡的使用策略不仅关乎如何最大化其优惠力度,更在于深入理解这款卡片背后的消费心理学与市场逻辑。首先,要明确的是,羊小咩享花卡的本质是一款集成了多种服务和优惠的综合性金融产品,旨在通过绑定特定商...

羊小咩额度如何刷出来?

羊小咩,作为蚂蚁集团旗下的年轻用户信贷品牌,其消费额度“刷”出的机制远非简单审批。传统信贷往往依赖静态的个人信用报告,而羊小咩更侧重于动态行为数据分析。它通过追踪用户在支付宝生态内的消费习惯、还款表现...