拿去花提现背后的费用真相

“拿去花”这类先付后享的消费模式,在初期凭借着折扣和便利性吸引了大量用户,其提现手续费设置,实则构建了一个微妙的金融逻辑,值得深入剖析。表面上看,提现手续费降低了平台的运营成本,维持了折扣空间的延续。然而,从用户行为经济学的角度分析,这种看似微小的费用,对用户消费决策的影响远超预期。它利用了“损失厌恶”的心理,用户会更加敏感于失去已有的资金,从而倾向于继续使用平台的消费信贷,而非选择提现并承担手续费。这构成了平台长期留存用户的隐性激励机制,同时也在一定程度上限制了用户的自主选择权,将消费行为导向平台设定的方向。长期来看,这种模式可能蚕食用户实际的消费收益,在享受折扣的同时,实际上承担了某种形式的隐性成本。

提现手续费的合理性,关键在于其与平台整体服务的价值是否匹配。如果平台提供的折扣力度显著,且用户普遍能从中获得实实在在的利益,那么适度的提现手续费是可以被接受的。然而,如果折扣空间收窄,或者用户经常因为提现需求而被迫承担额外费用,那么这种模式将逐渐失去吸引力。更重要的是,平台需要明确公示提现规则,避免“隐形消费”的情况发生。缺乏透明度会损害用户信任,引发负面评价,最终影响平台的声誉和发展。优秀的平台会积极寻求降低提现成本的方案,例如与银行合作优化支付渠道,或者推出无手续费提现活动,以此提升用户体验,建立长期的合作关系。

从金融监管的角度来看,“拿去花”这类平台的提现手续费也需要受到关注。虽然现阶段这类费用并未被纳入严格监管范围,但随着用户规模的扩大和金融风险的潜在增加,相关部门可能会出台更为明确的规定。这不仅是为了保护消费者的合法权益,也是为了维护金融市场的稳定。监管的重点可能集中在手续费标准的透明度、费用的收取方式以及平台风险控制能力等方面。平台需要主动拥抱监管,加强合规意识,建立健全的风险管理体系,避免因违规操作而受到处罚。同时,行业自律也至关重要,平台之间可以互相借鉴经验,共同制定行业规范,促进行业的健康发展。

“拿去花”模式下提现手续费的设置,与用户生命周期价值(LTV)密切相关。平台并非简单地通过手续费获取利润,而是将它作为LTV提升的一部分。通过降低提现意愿,平台能够鼓励用户在自身生态内完成更多消费,从而获取更高的佣金或广告收入。因此,手续费的设置并非孤立行为,而是平台整体运营策略的一部分。平台会根据用户画像、消费习惯和市场竞争状况,动态调整手续费标准,以最大化LTV。这种精细化运营要求平台具备强大的数据分析能力和用户行为洞察能力,只有真正了解用户的需求和痛点,才能制定出有效的策略,实现平台和用户的双赢。

未来,“拿去花”这类平台的提现手续费可能会呈现多元化趋势。一方面,平台可能会推出分级会员制度,为高价值用户提供免提现手续费的特权,以此提升用户忠诚度。另一方面,平台可能会与第三方金融机构合作,推出更为灵活的提现方案,例如与信用卡绑定,或者提供小额免息提现服务。此外,区块链技术也为优化提现流程提供了新的可能性,通过去中心化的支付渠道,可以降低交易成本,提高提现效率。平台需要积极探索新的技术和模式,不断优化用户体验,以适应日益变化的市场需求,在激烈的竞争中保持优势。

相关文章

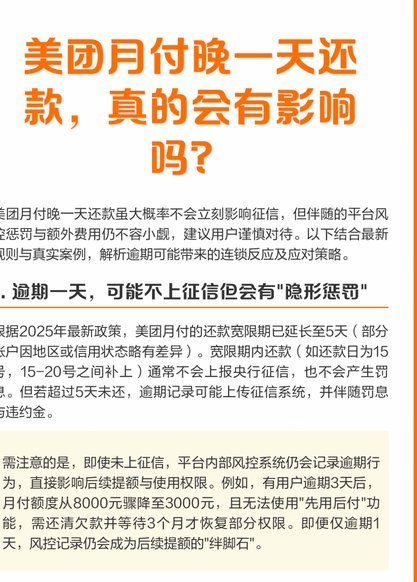

美团月付取现会影响征信吗?

美团月付,作为一种便捷的消费模式,逐渐渗透到日常生活中。关于其是否会影响个人征信,尤其是涉及到“取现金”这一操作时,误解和担忧时常出现。实际上,美团月付本身,在标准的消费场景下,并不会直接上报个人征信...

便荔卡取现:便捷高效,但需警惕潜在风险

便荔卡取现服务近年来迅速兴起,成为许多用户解决短期资金需求的新选择。这种卡片通过便捷的支付方式和灵活的资金提现功能,在市场上获得了较高的关注度。尤其对于那些频繁使用移动支付的年轻人来说,便荔卡不仅简化...

分期乐额度查询与提升指南

针对“分期乐购物额度在哪里套”这一问题,我们首先要明确一点,分期乐是一款专为消费者提供信用服务的互联网金融产品,它主要帮助用户提升消费能力,通过申请获得一定的购物额度。那么,如何才能高效地利用这些额度...

得物佳物分期购物体验如何

### 得物佳物分期:购物新体验的金融工具 得物,一个以鉴定服务为特色,专注于潮流商品交易的电商平台,在近年来推出了“佳物分期”这一金融服务。这项服务旨在为消费者提供更加灵活的支付方式,让他们在享受...

花呗借贷合法性与安全性分析

花呗平台借贷的合法性问题,远比表面上的“是否方便”要复杂得多。它并非单一的“借贷”行为,而是支付宝生态系统中的一个综合金融服务入口,包含了多种借款产品,如花呗分期、信用贷、小额贷款等。从法律层面来看,...

如何合法合理获取分付?

近年来,随着移动支付的普及,“分付”作为一种新型的消费信贷服务逐渐走进了人们的视野。然而,在使用过程中,不少消费者对于“分付”的具体操作和提取方式感到困惑。本文将从法律、技术以及实际操作三个维度,探讨...