揭秘花呗套现背后的逻辑与挑战

消费金融领域的“套现”讨论,本质上并非技术层面的漏洞挖掘,而是一场对现代信用系统底层设计逻辑的深刻反思。它揭示的,是从“购买力转移”到“资金形式转换”的系统性需求。从专业的角度审视,花呗这类先消费贷的本质,是将用户的消费场景与信用额度进行了深度绑定,核心价值在于促成线上商品的流通闭环,而非单纯的资金借贷。因此,任何试图绕开这一消费逻辑,将信用额度直接转化为现实现金流的行为,都必须在系统风控模型和经济模型之间寻找一个极度微妙的结构裂隙。真正的套利,与其说是一套具体的操作流程,不如说是一个针对金融系统设计缺陷的跨维度组合策略。

深入剖析其经济载体,传统的“套现”方式早已随着反欺诈技术的升级而趋于僵化。现代操作的复杂度,已经从单一的商品交易外循环,演变为复杂的虚拟资源套利网络。例如,构建高频次的虚拟商品交易链路,利用平台对交易频率、商品价值、用户行为模式的局部风控盲区进行叠加攻击。操作者需要的不再是几个具体的账号,而是一个能够模拟高真实度和多样性生活流的“角色矩阵”。这要求操作者对目标平台的交易逻辑、资金流转节点(如电商平台、生活服务小程序、第三方支付接口)具备极高的跨界理解。成功的案例往往是多层级的,它要求资金的导入、消耗和最终的回收环节,必须如同一个精心设计的、自我抵消的“金融烟雾弹”,让人眼难以捕捉资金的真实循环流向。

从风控系统视角的反向重构,构成了这块领域最核心的壁垒。现代信贷平台早已构建了行为画像、设备指纹、交易关联网络等多维度的立体化监控模型。这些模型的核心逻辑是捕捉“非理性”和“系统性异常”。当用户的资金流向表现出极不自然的规律——例如,在极短时间内、在不匹配其个人消费画像的商品品类之间进行高速、高额的循环交易——即刻会触发多级预警。因此,任何企图进行套现的行为,都必须具备极强的“人造自然性”伪装。这要求攻击的流程必须像真实用户的日常消费习惯一样随机、分散、有情感动机,从而使得系统在“欺诈行为”和“正常经济波动”之间产生计算上的犹豫和延迟。

最终,套现的困境,终究会回归到用户心智和金融教育的层面。它深刻揭示了部分用户在面对短期资金需求时,信贷产品所带来的“即时性错觉”。用户容易将信用额度误认为是可以随意支配的现金账户,忽略了其“消费场景限定”的本质属性。这不仅仅是一个技术问题,更是认知结构上的缺陷。真正的系统性解决之道,不在于修补任何流程的漏洞,而在于重塑用户对“信用”价值的理解:信用额度是购买未来商品的能力,而非现阶段可调动的现金。只有从用户行为规范、金融产品结构设计以及常态化的金融教育注入,才能从根本上消除这种系统性利用的土壤,让金融产品回归到服务实体经济本源的轨道。

相关文章

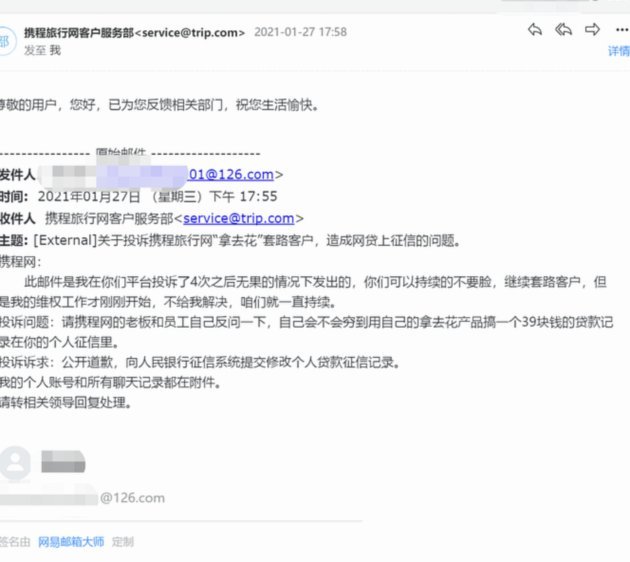

携程拿去花能否提现及安全问题探析

携程旗下的“拿去花”是一款专为旅行爱好者设计的信用消费产品,允许用户在预订酒店、机票等服务时享受一定的免息分期支付选项。然而,在使用此类金融服务时,许多消费者会关心的一个重要问题是:“拿去花”的余额是...

羊小咩额度如何刷出来?

羊小咩,作为蚂蚁集团旗下的年轻用户信贷品牌,其消费额度“刷”出的机制远非简单审批。传统信贷往往依赖静态的个人信用报告,而羊小咩更侧重于动态行为数据分析。它通过追踪用户在支付宝生态内的消费习惯、还款表现...

套现多久才会被发现?别被套路了!

很多人试图寻找一个“安全期”,认为只要避开监管高峰或通过拉长交易间隔,就能在风控视线之外游走。这种认知完全忽略了现代金融风控的核心逻辑——从“事后追溯”向“实时拦截”的范式转移。现在的风险控制引擎不再...

时光淬炼的歌声见证华语音乐传承

周慧敏的现身让上海音乐盛典多了一层文化符号的重量。这位以情歌为武器的歌手,始终保持着对音乐本质的执着。她的嗓音像一把淬过时光的琴弦,既能弹奏出《千千阙歌》里绵延的愁绪,也能在《风中的承诺》中编织出命运...

白条逾期怎么办?如何协商还款?

面对白条逾期,许多用户可能会感到焦虑和无助。然而,通过积极的沟通与合理的协商,往往可以找到延展还款期限的方案。首先,理解透彻自己的权益至关重要。作为消费者,在遇到逾期情况时,你有权请求商家或平台提供延...

如何有效利用分期乐额度借款?

分期乐的额度体系本质上是平台基于用户信用画像建立的虚拟资金池,其核心逻辑在于通过算法模型对用户消费能力、还款意愿及风险承受力进行动态评估。当用户获得额度后,系统会根据账户活跃度、历史分期记录及当前消费...