拼多多快速回款背后的真相

当用户搜索“拼多多套现马上回款”这类关键词时,其深层动机绝非简单的资金周转,而是一次对资本流动速度和确定性的极度渴求。这种需求反映了在快节奏的消费和交易链条中,现金流极度紧张的结构性痛点。核心矛盾在于,电商平台构建的价值回流路径,通常被设计成一个包含多重审核、层层匹配的生态闭环,而非一个即时兑付的银行柜台。任何将这种复杂的交易流程简化为“套现”概念的行为,都必然忽略了平台底层复杂的风控模型、交易保证金制度,以及每一笔回款背后积累的物流节点和资金结算周期。这本质上探讨的不是技术层面的漏洞,而是资本循环机制对时间价值的制约性博弈。

深入解构拼多多(Pinduoduo)的交易生态,理解其真正的回款逻辑,远比关注任何“快速套现”的技巧更为必要。拼多多的成功基石在于其“拼团”模式所驱动的极致议价能力和高频交易量,这使得平台的资本流动效率极高,但同时也极度依赖其算法层面的供需匹配和流量分发机制。每一笔成功的交易,其回款路径都是一个系统性的过程:从用户发起购买,到平台进行商家资金的预扣款和风控挂单,再到最后进入商家和用户的结算账户。任何试图绕过这一系统性流程,直接将虚拟资产转化为即时实物现金的行为,都如同试图从高速运转的工业机器上强行剥离关键齿轮,必然导致系统过载或结构性崩溃。

从专业风险评估的角度审视“套现”行为,必须将其定性为一个极高的系统风险行为。无论是利用小额违规交易积累虚假流水,还是通过复杂的中间账户进行资金转移,本质上都是在与平台的反洗钱、反欺诈机制以及金融合规要求进行对抗。平台方对于资金来源和流向的追踪能力,已经达到了工业级的复杂程度。任何在灰色地带操作的资金回笼,一旦触发监管预警,涉及的后果绝非单纯的账户冻结,它可能牵扯到法律层面的经济行为认定。因此,讨论此类操作,应首先将焦点置于合规性和可持续性上,而非任何所谓的“捷径”或“技巧”。

真正具备商业价值的资本回流,必须建立在合法、稳定的增值链条之上。对于任何

相关文章

分期乐提额5000却难借款

分期乐的提额通知往往伴随着系统评估的变动,但实际借款受制于多重风控逻辑。平台在调整额度时,通常会同步更新授信模型参数,而借款触发条件可能涉及更复杂的校验规则。例如,提额后的额度池可能被划分为不同优先级...

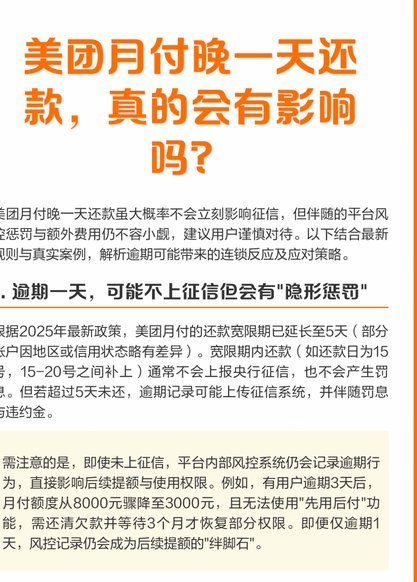

美团月付取现会影响征信吗?

美团月付,作为一种便捷的消费模式,逐渐渗透到日常生活中。关于其是否会影响个人征信,尤其是涉及到“取现金”这一操作时,误解和担忧时常出现。实际上,美团月付本身,在标准的消费场景下,并不会直接上报个人征信...

分付套现6种方法,平台全解析

近年来,随着移动支付的普及,"分付"作为一种新型的分期付款方式逐渐走入人们的视野。所谓"分付套现",是指通过特定的操作手段,在不完全履行合同义务的情况下提前获取资金的行为。这种行为在某些平台上看似便捷...

美团月付的钱可以提出来吗

美团月付的提现逻辑本质上是信用支付体系下的资金流动性问题。该服务通过算法模型对用户消费行为进行评估,将信用额度转化为可支配资金。当用户完成订单支付后,系统会根据预设规则将资金划入指定账户,这一过程涉及...

得物App提现指南+平台返现机制解析

得物App的提现流程相对简单,用户可以通过支付宝或微信等第三方支付平台直接将账户中的余额取出。需要注意的是,得物App设置了最低提现额度,用户需确保余额达到该标准才能发起提现申请。同时,提现一般会在2...

白条开放商家额度 用户如何应对?

白条取出额度商家名单的出现,标志着京东金融在风控策略上的一次重大调整。过去白条的消费场景相对封闭,用户习惯于在京东平台内使用,这降低了信用风险评估的复杂性。如今将额度开放给部分商家,实际上是基于对用户...