花呗套现新方式与风险解析

花呗套现本质上是利用花呗的信用额度,通过各种渠道变现成现金的过程,而其背后驱动力往往是用户对资金的即时需求和对风险评估的偏差。早期“套现”多依赖于线下商家配合,通过刷单、虚假消费等方式将花呗额度转移到商户账户,再以一定比例提现。然而这种模式在监管加强后逐渐式微,取而代之的是各种线上平台,例如电商平台、游戏充值平台乃至一些专门的“花呗返利”APP。这些平台往往以折扣、优惠券等形式吸引用户,实则变相提供套现服务,用户以略微高于成本的价格将花呗额度转化为可支配的现金。需要理解的是,这种操作并非无偿,隐含着平台服务费、手续费以及潜在的风险,用户获得的现金并非全额。

当前花呗套现呈现出更加隐蔽和多样化的趋势。早期通过直接提现的渠道受到严格限制后,出现了“分期垫资”模式。用户通过APP或平台申请小额贷款,然后用花呗进行还款,从而获得一笔现金。这种方式虽然绕过了直接提现的监管,但实质上仍是利用花呗的信用额度进行借贷,而且通常伴随着高额利息和手续费。更复杂的模式则是利用花呗参与各种投资理财产品,例如P2P网贷、虚拟货币交易等,通过“以花呗还贷”的方式获取资金进行投资。这种操作的风险极高,一旦投资失败,不仅损失本金,还会面临花呗逾期产生的费用。这些新的套现方式往往利用了监管的缝隙,对用户的风险提示不足,诱导用户进行过度消费和借贷。

花呗套现行为的持续存在,反映出一种金融市场的不完善和监管的挑战。花呗本身的设计初衷是促进消费,但过度套现扭曲了其使用场景,将其异化为一种变相的信用贷款。平台的监管难度在于,如何区分正常的消费行为和变相的套现行为。单纯依靠技术手段进行监测往往难以奏效,因为用户可以通过多种方式规避监管。更有效的方式是加强对平台的监管,规范其经营行为,禁止其提供变相的套现服务。同时,也需要加强对用户的教育,提高其风险意识,避免其陷入过度借贷的陷阱。这需要金融监管部门、平台运营者以及用户自身共同努力,构建一个健康、规范的金融生态。

花呗套现不仅对用户自身存在风险,也对整个金融体系构成潜在威胁。大量资金被“套现”流动,容易被用于高风险投资、非法集资等领域,加剧金融市场的波动性。此外,套现行为还会滋生各种金融诈骗活动,给用户带来经济损失。对于平台而言,纵容套现行为可能面临监管处罚和声誉风险。因此,平台需要建立完善的风控体系,加强对用户行为的监测和分析,及时识别和阻止套现行为。更重要的是,平台应该回归其本质,专注于提供便捷的支付服务,而不是变相的信贷服务。只有这样,才能实现可持续发展,维护金融市场的稳定。

值得注意的是,花呗的规则一直在不断调整,支付宝也在持续打击套现行为。例如,对频繁使用花呗进行小额消费、提现等行为进行限制,对涉嫌套现的账户进行冻结等。这些举措虽然在一定程度上遏制了套现行为,但并不能完全根除。因为总有一些用户会试图寻找新的套现渠道,平台和监管部门需要不断更新策略,与套现行为进行博弈。未来的趋势可能是更加智能化、精细化的风控体系,以及更加严格的监管措施。同时,也需要加强金融消费者权益保护,提高用户的风险防范意识,构建一个更加健康的金融环境。

总之,花呗套现问题是一个复杂的金融现象,涉及用户需求、平台运营、监管政策等多方面因素。解决这个问题需要综合施策,从源头上遏制套现行为,维护金融市场的稳定和用户的合法权益。这并非一蹴而就,而是一个长期而艰巨的任务,需要各方共同努力,才能实现可持续的解决方案。

相关文章

分期乐购物额度套出来

“分期乐购物额度套出来”这一现象,本质上是用户对信贷属性与消费属性之间冲突的一种极端化补偿行为。在金融科技的逻辑中,分期额度被严格限定在特定的消费场景内,其核心逻辑是基于真实交易背书的信用扩张。然而,...

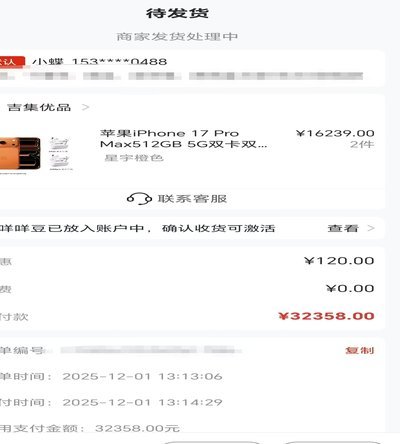

分期乐额度变现指南

在当前消费市场中,分期乐作为一款流行的分期购物平台,为消费者提供了便利的购物体验,同时也让一部分用户产生了变现额度的需求。然而,如何安全有效地变现分期乐额度却是一门学问。本文将从三个方面详细解析分期乐...

鹿优选额度如何快速提升

鹿优选的额度体系本质上是基于用户行为数据的动态评估模型。平台通过算法对消费频率、账单支付时效、分期使用率等维度进行加权计算,最终生成个性化额度。值得注意的是,系统并非简单依赖单次交易金额,而是更关注用...

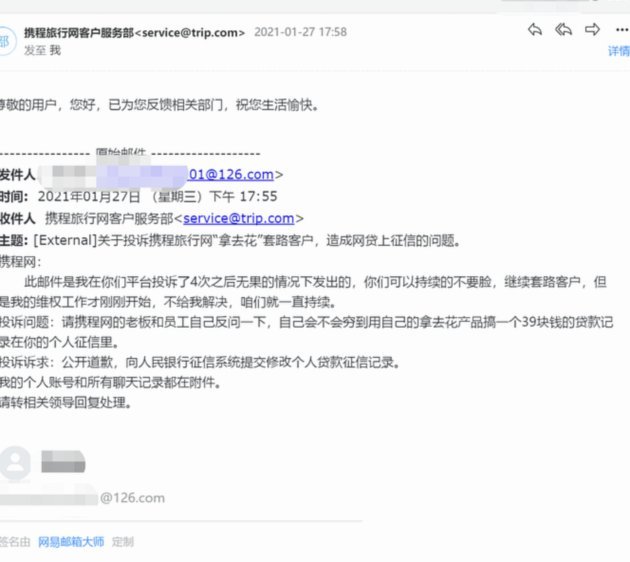

携程拿去花能否提现及安全问题探析

携程旗下的“拿去花”是一款专为旅行爱好者设计的信用消费产品,允许用户在预订酒店、机票等服务时享受一定的免息分期支付选项。然而,在使用此类金融服务时,许多消费者会关心的一个重要问题是:“拿去花”的余额是...

京东白条提现:现金使用全攻略

京东白条提现功能的本质是将信用额度转化为可支配现金,其核心逻辑在于用户信用评估与资金流动性管理的平衡。平台通过算法模型对用户消费习惯、还款能力等维度进行动态评估,确定提现额度上限。值得注意的是,提现并...

得物商家取现难怎么办?

近期,“得物额度取现商家无法取现”这一问题引发了不少用户的关注。首先,从用户反馈来看,这类情况并不罕见,涉及的金额和时间跨度也各不相同。在解决此类问题时,需要从多个角度进行综合分析。 首先,需明确...