花呗秒批支付革新金融生态

花呗秒到app的技术架构正在重构消费金融的底层逻辑。其核心在于将传统分期付款的信用评估流程压缩至秒级响应,通过分布式计算框架实现多维度数据的实时交叉验证。这种技术突破不仅依赖于边缘计算节点的部署,更需要与央行征信系统、运营商数据等多源信息的动态融合。当用户触发支付指令时,系统需在0.3秒内完成身份核验、信用评分、额度校验三重验证,这种高并发处理能力的背后是复杂的数据管道设计和算法优化。值得注意的是,该应用在保障支付安全的同时,通过动态风险模型实现了用户画像的持续更新,使信用评估具备更强的时效性和场景适配性。

消费行为的数字化迁移正在催生新的金融生态。花呗秒到app通过嵌入式支付接口,将信用消费场景从线上零售延伸至线下实体。当用户在便利店扫码支付时,系统能基于地理位置、消费时段、历史行为等非结构化数据,实时调整信用额度。这种场景化授信模式正在改变传统信贷的粗放式管理方式,使金融服务从"事后评估"转向"事前预测"。更值得关注的是,该应用通过行为数据的持续沉淀,正在构建起包含消费偏好、支付能力、社交关系等维度的立体化用户图谱,这种数据资产的积累为精准营销和风险控制提供了全新维度。

在金融科技的竞合格局中,花呗秒到app的出现正在重塑行业竞争规则。其通过将信用评估前置到支付场景,有效降低了传统信贷业务的获客成本和风控难度。这种模式不仅压缩了传统金融机构的利润空间,也倒逼行业加速技术迭代。当支付即授信成为常态,金融产品的设计逻辑正在从"额度管理"转向"场景适配"。值得注意的是,这种模式的普及正在引发监管层面的深度思考,如何在创新与风险之间找到平衡点,成为行业发展的关键命题。

数据安全与隐私保护正在成为该应用发展的核心挑战。当支付行为与信用评估深度绑定,用户数据的采集范围和使用边界面临重新定义。如何在满足业务需求的同时,构建符合《个人信息保护法》的合规框架,是技术团队必须解决的难题。当前,该应用已开始采用联邦学习技术,在不泄露原始数据的前提下实现模型训练,这种隐私计算技术的应用为数据安全提供了新思路。但随着应用场景的持续扩展,如何建立动态的数据权限管理体系,仍需行业持续探索。

未来的技术演进将朝着更智能、更个性化的方向发展。随着大模型技术的成熟,花呗秒到app有望实现基于自然语言处理的智能客服,甚至通过语义理解技术预判用户的潜在需求。在支付场景中,基于强化学习的动态定价模型可能进一步优化信用额度分配,使金融服务更贴合用户的实际支付能力。这种技术升级不仅需要算法层面的突破,更需要在数据治理、伦理规范等方面建立更完善的体系,确保创新始终在合规框架内稳步推进。

相关文章

药店套现风险多多

在当前的经济环境下,一些人可能会寻求非传统途径来快速获得资金,药店套现便是其中之一。这种行为虽然能在短期内提供资金,但背后隐藏着诸多风险,且不符合正规的金融和法律规范。药店套现通常涉及患者将未使用完的...

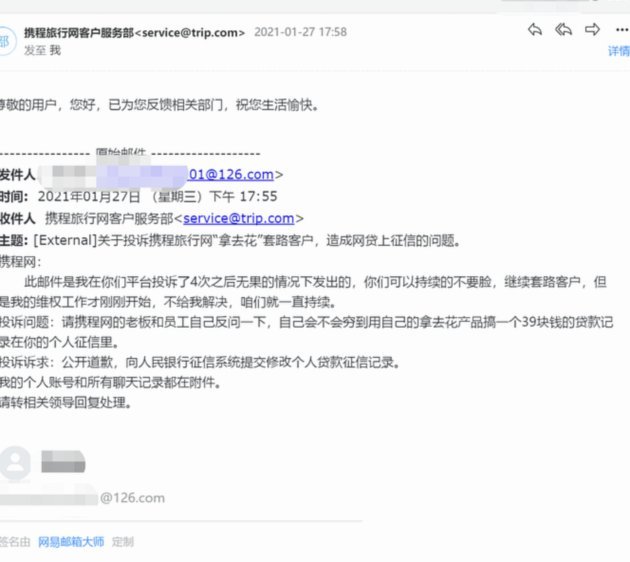

携程拿去花能否提现及安全问题探析

携程旗下的“拿去花”是一款专为旅行爱好者设计的信用消费产品,允许用户在预订酒店、机票等服务时享受一定的免息分期支付选项。然而,在使用此类金融服务时,许多消费者会关心的一个重要问题是:“拿去花”的余额是...

羊小咩享花卡提现资格申请攻略

在当前互联网经济蓬勃发展的大背景下,各类社交平台与虚拟货币体系的结合愈发紧密。羊小咩享花卡作为一种新兴的虚拟货币形式,在这一趋势中脱颖而出,成为众多用户关注的焦点。然而,对于许多用户而言,如何获取提现...

萌娃效应:情感与文化解读

近年来,“一秒变萌娃”这一现象在当代社会中悄然流行,成为社交媒体上关注度最高的话题之一。无论是明星、网红还是普通人,在镜头前通过简单的表情、服饰或发型变化,都能瞬间引发观众的情感共鸣。这一现象不仅打破...

券商改革 何处“扛旗”

券商在资本市场的角色本应是核心枢纽,但当前市场表现与预期存在显著落差。2023年A股市场波动率较前三年均值提升27%,券商自营盘收益同比下滑18%,这种结构性矛盾暴露了行业定位的模糊性。头部券商在投行...

微信分付取现商家:费用及操作指南

微信分付作为一种信用支付工具,近年来受到了广大用户的青睐。然而,对于商家而言,了解“微信分付取现出来多少钱”这一问题,显得尤为重要。首先,我们需要明确的是,微信分付是一种先消费后还款的信用服务形式,并...