花呗取现App真的存在吗?小心诈骗

近年来,随着移动支付的普及和金融科技的发展,“花呗”这个名字越来越频繁地出现在人们的日常生活中。它是由蚂蚁集团开发的一款信用消费产品,与支付宝紧密相连,为用户提供了便利快捷的信贷服务。然而,在“花呗取...

京东白条提现全攻略

京东白条提现的核心逻辑在于资金流转路径的多样性。用户可通过京东支付直接提现,系统会在1-3个工作日内完成额度释放,但需注意提现额度受信用评分和历史账单影响。金融APP端的提现功能与京东支付存在差异,部...

得物分期购秒批风控机制解析

得物分期购的底层逻辑建立在用户信用评估与平台风控的动态博弈中,其核心在于通过多维度数据建模实现风险控制。平台通过整合用户历史交易行为、社交关系链、设备指纹等非结构化数据,构建出实时反欺诈模型。当用户发...

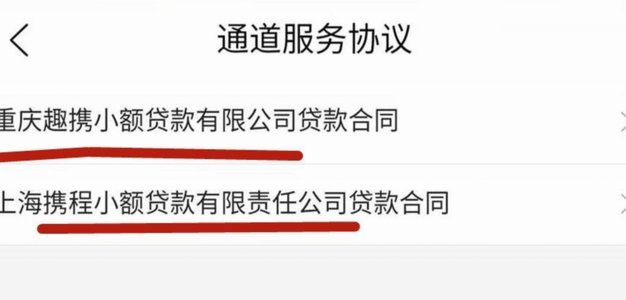

携程拿去花怎么还款

携程的“拿去花”功能,实质上是一种消费分期服务,它将购买行程费用分成若干期,用户无需一次性支付全款,降低了出行门槛。还款机制看似简单,实则涉及多种情况和潜在陷阱,理解其运作模式至关重要。核心在于,用户...

月付:聪明用,财务稳

在当今社会,月付成为了许多人生活中不可或缺的一部分,尤其是在购物、贷款乃至日常开支方面,月付提供了一种较为灵活的支付方式。它允许消费者在一定时间内分期支付商品或服务的费用,从而减轻即时经济压力,尤其是...

花呗tx平台:高效支付与金融服务新体验

花呗,这个在中国广泛使用的金融产品,以其便捷的支付方式和灵活的借贷服务赢得了广大消费者的青睐。然而,在提及“花呗tx平台”时,我们不禁要问,这究竟是指什么?在深入探讨之前,有必要澄清这里提到的“tx平...

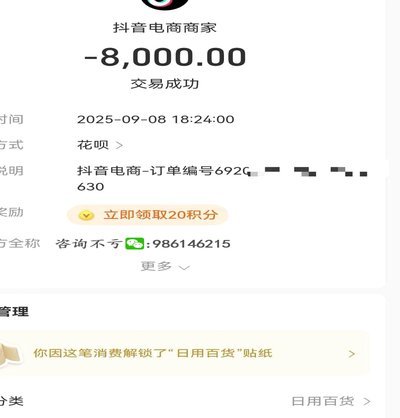

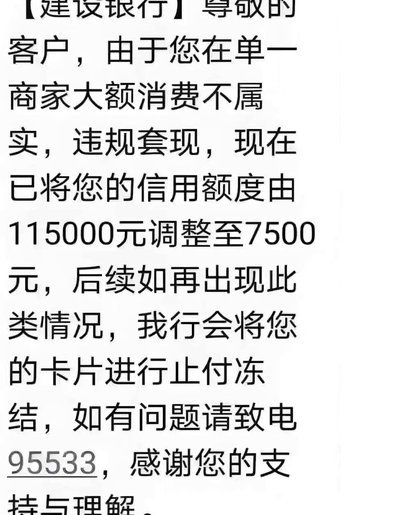

揭秘花呗套现背后的逻辑与挑战

消费金融领域的“套现”讨论,本质上并非技术层面的漏洞挖掘,而是一场对现代信用系统底层设计逻辑的深刻反思。它揭示的,是从“购买力转移”到“资金形式转换”的系统性需求。从专业的角度审视,花呗这类先消费贷的...

花呗提现:轻松到账技巧

花呗作为一种便捷的在线支付工具,已经深深融入了现代人的日常生活之中。从日常购物到紧急借款,花呗提供了灵活多样的金融服务解决方案。然而,当用户需要将资金迅速转出时,如何快速、安全地提现成为一个重要的问题...

商户套现背后的灰色链条

风险与利润并存,地下支付链条中“找商户套现”的逻辑与演变是值得关注的现象。其核心在于利用正常商户资质,通过虚构交易或虚报收入等手段,将非法资金转化为看似合法的收入。早期这类行为多集中于小额、分散的洗钱...

京东白条:极速到账技巧与注意事项

随着金融科技的迅速发展,线上消费和借贷服务变得日益便捷。京东白条作为一款深受消费者喜爱的产品,不仅为用户提供了灵活多样的购物信贷选择,更通过其“秒到账”功能优化了用户体验。这一服务允许符合条件的用户在...