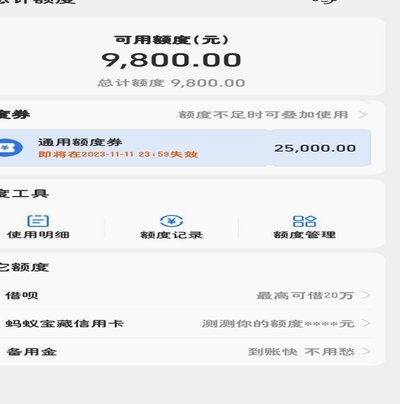

花呗额度怎么提升?

花呗作为支付宝生态中的信用支付工具,其核心逻辑建立在用户信用评分与消费行为的动态评估之上。平台通过大数据模型持续追踪用户的还款记录、消费频次、账单金额等维度,形成多维信用画像。这种机制本质上是对用户消...

便荔卡包消费额度如何巧妙获取

便荔卡包消费额度套取的策略,实质上是针对某些特定信用卡福利进行合理利用的过程。首先,理解“便荔卡包消费额度”的定义是关键,它通常指的是信用卡用户在一定期限内能够享受的消费返现或优惠额度。这些福利往往通...

便荔卡额度提升实用技巧

便荔卡额度的提升本质上是信用体系对用户行为模式的量化反馈。银行通过算法模型将消费频次、金额分布、账单还款周期等变量转化为信用评分,最终决定可授信额度。例如,高频次的稳定消费(如每月固定金额的餐饮支出)...

从支付工具到信贷生态:花呗背后的运行机制解析

### 花呗平台:数字金融生态的核心枢纽 花呗作为阿里巴巴集团主导的嵌入式支付工具,其实质是构建在庞大数据基础之上的动态信用分配系统。它通过整合淘宝、天猫、支付宝等多个场景的数据流,在毫秒级完成用户消...

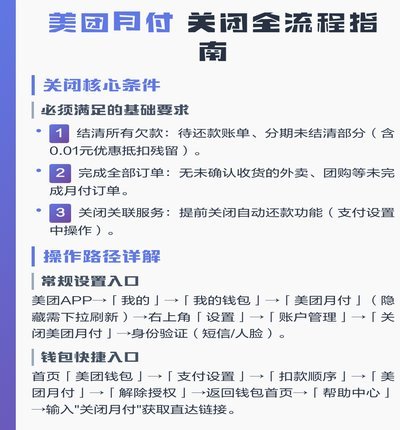

美团月付资金周转机制深度解析

月付机制的本质,绝非单纯的交易流程记录,它构成了一个基于信贷周期和消费心理学耦合的金融生态系统。从深层结构来看,其提供的最大诱惑力在于一种“虚假的即时现金流”。用户通过分期付款获得的购销体验,让资金的...

急用钱花呗可以套出现金吗

花呗作为蚂蚁集团推出的信用支付工具,其核心逻辑建立在消费场景的闭环之上。用户通过绑定信用卡或储蓄卡进行实名认证后,系统会根据信用评分授予一定额度的虚拟货币,用于线上消费或线下商户支付。这种设计本质上是...

微信“套路”:信任的困境

微信分付的“套出来取不出来了”现象,远非单纯的交易失灵那么简单。它涉及到一个复杂的用户心理机制以及平台经济运作中的微妙平衡。在数字货币和虚拟资产的早期发展中,这种行为的出现并非偶然,而是被积极塑造的。...

分期乐拒贷次日反转背后的原因分析

分期乐的秒拒与次日通过现象,本质是信用评估系统对用户行为的动态响应。当用户首次提交申请时,平台会基于实时数据进行初步风控判断,若存在收入波动、负债率超标等风险信号,系统可能立即触发拒绝机制。但次日通过...

信用评估新范式

羊小咩的100额度机制暗含用户画像的精准捕捉。该额度并非简单授信,而是通过多维数据模型筛选出高潜力用户群体。算法依据消费频次、支付场景、社交网络等动态指标,将100额度作为试金石,测试用户资金周转效率...

得物用户如何提升交易额度?信用积累全攻略

得物,作为中国领先的二次元交易平台,其核心功能之一便是“额度”。 额度,如同购物的信用担保,让用户能够在平台上进行畅享交易, 购买心仪的二次元商品。然而,对于许多初次接触得物平台的用户来说,关于“如何...