信用评估新范式

羊小咩的100额度机制暗含用户画像的精准捕捉。该额度并非简单授信,而是通过多维数据模型筛选出高潜力用户群体。算法依据消费频次、支付场景、社交网络等动态指标,将100额度作为试金石,测试用户资金周转效率与风险承受力。这种轻量化授信模式突破传统信贷的繁琐流程,使信用评估从静态报告转向实时行为分析,为金融科技提供可复制的风控样本。

额度释放引发的消费行为链值得深究。100额度在用户端可能转化为短期流动性工具,或是长期消费规划的启动器。当额度嵌入高频支付场景时,用户决策路径被重塑——从单纯消费转向资金管理,甚至衍生出借贷套利空间。这种行为模式的转变,实质上是金融工具与消费习惯的深度耦合,也暴露出用户对信用额度的认知边界与使用伦理。

市场对额度的反馈呈现分化态势。部分用户将100额度视为现金流缓冲垫,通过短期周转获取利息差;另一部分则将其作为消费杠杆,推动非必需品购买决策。这种分化折射出不同风险偏好群体的金融素养差异,同时也为服务商提供差异化运营空间。但需警惕的是,额度的货币化可能模糊消费与借贷的界限,加剧财务脆弱性。

额度制度的可持续性依赖于动态平衡机制。当100额度成为标准化产品后,如何防止过度授信导致的系统性风险?需建立用户信用修复通道与额度分级体系,避免将额度简化为流量入口。同时,监管框架需同步完善,防止额度滥用演变为新型金融套利工具,这要求平台在商业逻辑与社会责任间寻找最优解。

未来额度体系或向场景化、智能化演进。100额度可能成为数字信用生态中的基础单元,通过API接口嵌入各类服务场景,实现信用价值的跨域流转。但技术迭代必须伴随伦理框架的构建,确保用户在享受额度便利的同时,不陷入过度依赖的陷阱。这种平衡点的寻找,将决定羊小咩模式能否从局部成功扩展为行业范式。

相关文章

白条套取现金违法风险有多大?

“白条套取现金”指的是利用商业票据,即信用证、银行承兑汇票等,非法提前兑付货款的行为。这种行为并非简单的“不按协议办事”,而是触及了银行体系的核心安全,并可能引发一系列严重的金融犯罪。从法律层面来看,...

美团月付真的不能取现吗?

美团月付的本质,首先需要被置于其金融科技产品属性下进行理解。许多用户将其误解为一个可自由支取的虚拟钱包余额,从而提出“取现”的需求。然而,从专业的金融产品设计角度来看,美团月付是一个基于消费行为和信用...

便荔卡包取现3万能到多少?

便荔卡包取现额度3万,实际到账金额并非直接的3万元,这是一个涉及平台规则、手续费、税费以及潜在风险的多维问题。理解这一点,关键在于拆解构成最终到账金额的各项因素。便荔卡包作为一个信用消费产品,其取现本...

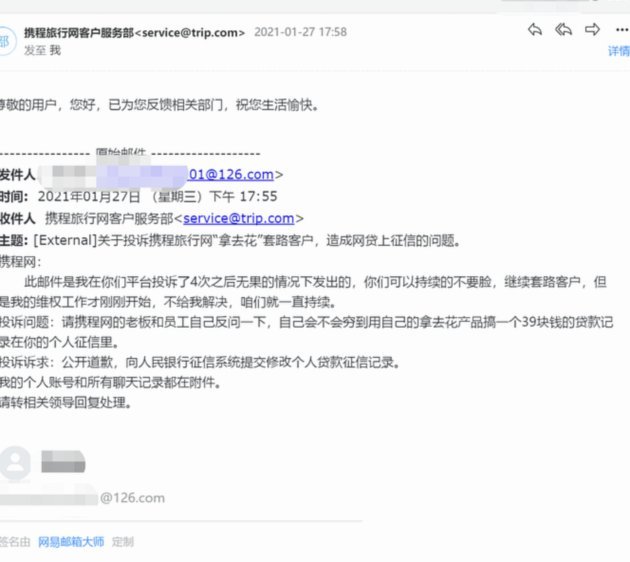

携程拿去花能否提现及安全问题探析

携程旗下的“拿去花”是一款专为旅行爱好者设计的信用消费产品,允许用户在预订酒店、机票等服务时享受一定的免息分期支付选项。然而,在使用此类金融服务时,许多消费者会关心的一个重要问题是:“拿去花”的余额是...

便荔卡包提现为何秒拒?背后真相揭示

“便荔卡包提现秒拒”现象,远非单纯的技术故障或客服处理问题,它揭示了一层关于金融科技企业运营模式和用户关系管理的深层问题。这并非简单的“系统错误”,而是企业在追求极速扩张和用户体验的过程中,为了降低运...

京东白条提现:现金使用全攻略

京东白条提现功能的本质是将信用额度转化为可支配现金,其核心逻辑在于用户信用评估与资金流动性管理的平衡。平台通过算法模型对用户消费习惯、还款能力等维度进行动态评估,确定提现额度上限。值得注意的是,提现并...