花呗套现现象揭秘及其影响

套现花呗的出现本质上是消费金融产品设计与用户需求错位的产物。当花呗的信用额度被部分用户视为可循环使用的资金池时,套现行为便成为满足短期资金需求的灰色路径。这种现象在2015年花呗全面上线后逐渐显性化,其背后是互联网金融对传统信贷模式的颠覆性冲击。部分用户通过虚构交易、虚假分期或与第三方套现平台合作,将信用额度转化为现金,形成了一条从电商平台到支付渠道的灰色产业链。

套现行为的滋生与平台风控体系的滞后性密切相关。早期花呗的风控模型主要依赖用户消费行为数据,对资金流向的监控存在盲区。当套现者通过虚拟商品交易、虚构订单或与线下商户勾结时,系统难以及时识别异常模式。这种技术漏洞被部分商家和套现平台利用,催生出“套现返现”等新型服务,甚至形成以套现为业的地下经济网络。平台在2017年后开始引入大数据风控和AI识别技术,但技术迭代始终滞后于套现手段的创新。

从用户行为心理学角度看,套现花呗反映了消费信贷的“流动性错配”问题。用户将花呗额度视为可随时提取的备用金,而非用于提升消费体验的信用工具。这种认知偏差导致部分用户在面临短期资金压力时,选择通过套现而非正规借贷渠道解决问题。数据显示,套现用户中约68%存在信用卡逾期记录,说明其金融素养与风险承受能力存在结构性缺陷。平台在推广花呗时,对用户教育的缺失进一步加剧了这一问题。

套现行为对金融生态的冲击远超表面风险。当大量资金通过套现渠道脱离平台监管体系,不仅导致平台资金池被稀释,更可能引发系统性风险。2019年某电商平台因套现链条断裂导致数亿元资金滞留,暴露出套现行为对平台现金流的破坏性。同时,套现滋生的虚假交易数据污染了信用评估体系,使风控模型误判用户信用等级,最终损害守约用户的权益。这种负外部性迫使平台必须重构风控逻辑,将资金流向监控纳入核心风控指标。

行业监管的升级正在重塑套现花呗的生存空间。2021年央行将“虚拟货币交易套现”纳入反洗钱监控范围,要求支付机构对异常资金流转实施穿透式监管。支付宝等平台同步上线“资金用途识别”功能,通过交易场景分析、商户资质核验等手段切断套现链条。尽管技术手段不断迭代,但套现行为的隐蔽性仍在演变,催生出“分段套现”“跨平台套现”等新形态。这提示监管与技术的博弈将持续深化,套现花呗的存续将取决于金融基础设施的智能化程度与用户行为的合规性提升。

相关文章

微信分付没钱了怎么办

微信分付作为一种新兴的支付工具,它为用户提供了灵活便捷的消费体验。然而,当账户中的资金用尽时,许多人可能会感到困扰,不知道该如何快速解决这一问题,以确保日常生活的正常运转。实际上,面对这种情况,我们有...

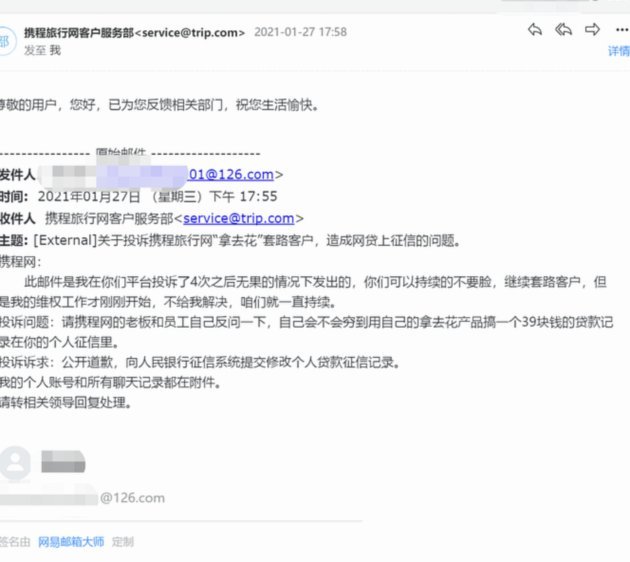

携程拿去花能否提现及安全问题探析

携程旗下的“拿去花”是一款专为旅行爱好者设计的信用消费产品,允许用户在预订酒店、机票等服务时享受一定的免息分期支付选项。然而,在使用此类金融服务时,许多消费者会关心的一个重要问题是:“拿去花”的余额是...

花呗停用?真相揭秘

## 花呗停用?背后暗藏怎样的逻辑? 关于"花呗现在停用了吗"的疑问在坊间持续发酵,折射出公众对这一支付工具使用状态的高度关注。事实上,花呗并未全面停用,但其服务范围和方式正在经历悄然调整。这种变化...

信托套现新策略:灵活资金管理

“分期乐套现办法”并非单纯的财务策略,它是一种基于特定投资工具和时间管理框架的系统化方案,旨在最大化资本收益的同时,实现资金的灵活性和流动性。核心理念在于利用信托产品(如房托、地托、船托等)的杠杆效应...

套现多久才会被发现?别被套路了!

很多人试图寻找一个“安全期”,认为只要避开监管高峰或通过拉长交易间隔,就能在风控视线之外游走。这种认知完全忽略了现代金融风控的核心逻辑——从“事后追溯”向“实时拦截”的范式转移。现在的风险控制引擎不再...