分期乐额度提不出怎么办

分期乐额度无法提现的常见诱因往往与用户信用画像存在结构性矛盾。系统风控模型会综合评估用户负债率、消费频次与还款稳定性,当短期负债占比突破警戒线时,算法会主动收缩授信额度。例如用户同时持有多个消费贷产品...

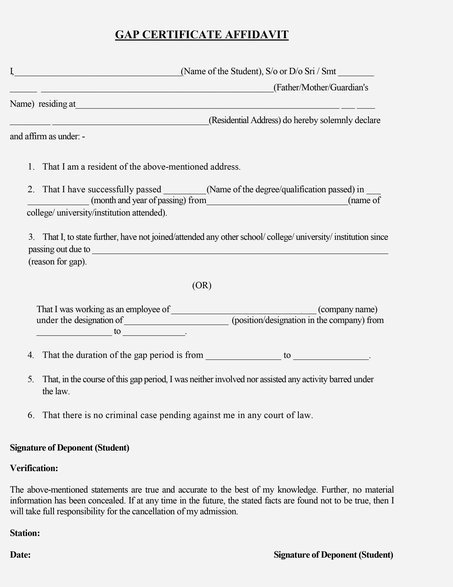

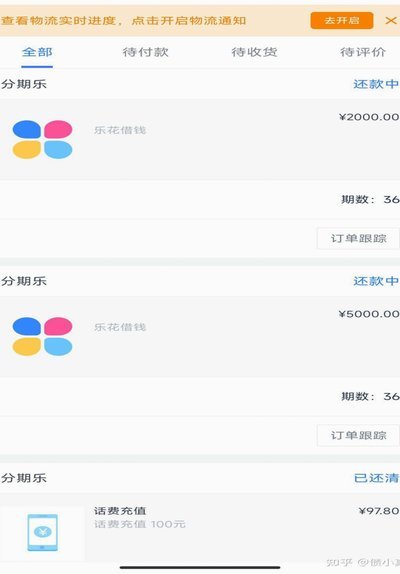

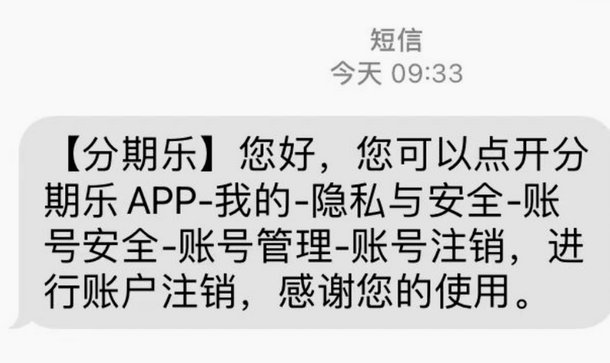

分期乐账号如何正确注销?注意事项全解析

分期乐,曾是许多人消费升级的利器,但当它成为沉重的负担时,注销账号就成了迫切的需求。 然而,这个看似简单的操作背后却隐藏着一些值得关注的细节。 分期乐并非简单关闭账户就能彻底结束关系,需要用户谨慎对待...

分期乐借款冻结解除方法

分期乐借款冻结的根源往往指向信用评估体系的动态调整。平台通过算法模型实时监测用户行为,当还款记录出现断层、负债率突破阈值或账户登录频次异常时,系统会触发风控机制。例如连续三个月未完成最低还款额,或单日...

分期乐套现手续费全解析

分期乐,作为一种利用消费贷额度进行资金周转的平台,其套现行为虽然常见,但手续费问题却远比表面上复杂。最初,用户通过分期乐将银行信用卡账单分散至分期还款,然后将这些分期款项以现金形式提现到个人账户。然而...

分期乐额度获取可行吗?

分期乐作为消费金融平台,其额度体系本质上是基于用户信用评估的授信机制。平台通过算法模型综合评估用户的还款能力、消费习惯、征信记录等维度,最终确定可使用的额度区间。这种授信模式与传统信用卡存在本质差异,...

分期乐额度:如何查询与解读

分期乐额度的查询并非依赖单一入口,其呈现的实际数值是一组复杂的金融模型、风控评估和用户行为数据的综合体现。从技术层面来看,你必须首先关注发卡机构或提供分期服务的原始平台界面。这些平台上往往设立了“信用...

分期乐靠谱吗?如何判断其正规性

分期乐作为国内较早出现的消费分期类金融平台,其合法性和安全性一直备受关注。要判断平台是否正规,不能仅凭表面宣传或用户评价,而需要考察其运营资质、风控体系、用户体验以及合规性等多个维度。分期乐早期获得I...

分期乐是正规借钱平台

深圳前海微众银行成立于2015年,作为国内首家互联网银行,其持有中国人民银行颁发的《金融许可证》和银保监会核发的《银行业金融机构许可证》,具备合法从事网络借贷业务的资质。分期乐作为其旗下消费金融品牌,...

如何快速提升分期乐额度

分期乐额度的“秒到”并非天上掉馅饼,而是建立在对自身信用状况的精准评估以及平台策略的巧妙运用之上。简单粗暴地认为可以通过某种“套路”快速获得高额度,往往是自欺欺人。分期乐的核心在于风险控制,因此平台对...

分期乐:年轻人如何被“先享后付”?

分期乐的运作逻辑建立在消费金融与用户行为的双重博弈中。平台通过算法模型将用户信用评分与商品定价进行动态匹配,形成"信用杠杆"效应。当用户选择分期付款时,系统会根据其消费频次、还款记录等数据,计算出最优...