花呗信用额度如何合规转换为可用资金?

信用额度与流动性之间的错位,本质上是用户对资金周转能力的过度渴求。花呗作为一种消费信贷工具,其设计的初衷是锚定特定的消费场景,而非提供无限制的现金流转。当用户试图通过各种路径将账面额度转化为支付宝余额或银行卡资金时,实际上是在试图打破金融工具的预设边界。这种“信用变现”的行为,表面上看是解决了燃眉之急,实则是对信用体系逻辑的对抗,它将原本受控的消费额度,强行转化为具有高流动性、却缺乏监管透明度的隐形资金,从而埋下了金融失控的隐患。

这种转化过程通常依托于虚构的交易链路,利用商户端的结算漏洞或第三方支付平台的结算差价来实现。常见的手段包括通过模拟真实的购物流程,利用“先支付、后退款”或“虚假交易结算”的方式,将花呗的信用支出转化为资金流向。在这种复杂的资金闭环中,第三方中介扮演了极其危险的角色,他们通过高额的手续费抽成,在虚假的消费记录中完成了资金的清洗与剥离。每一个看似成功的转账,其背后都是由复杂的拆解、拆分与重组交易构成的资金路径,这种人为制造的交易繁荣,本质上是对支付生态的破坏。

现代金融科技的威力在于强大的大数据风控算法,这使得任何违背交易逻辑的行为都无所遁形。支付宝的风险监控系统早已不再仅仅依赖于单笔金额的校验,而是通过用户的地理位置、设备指纹、交易频率以及资金流向的关联性分析,构建了一套严密的监控网。一旦监测到资金在短时间内出现不符合消费逻辑的快速流转,或者出现了异常的商户结算模式,账户的冻结便是不可避免的。这种算法层面的精准打击,让所谓的“套现技巧”在高度自动化的监控面前显得极其脆弱,资金冻结带来的损失往往远超套现本身的收益。

这种违规操作背后的经济成本,往往被用户在急于求财时所忽略。除了显而易见的高额手续费外,更深层的代价在于信用资产的贬值与债务螺旋的形成。频繁的异常交易不仅会直接导致支付账号被限制,更会污染用户的征信记录,影响未来的信贷获取能力。当这种以牺牲长期信用为代价的短期套现成为常态,用户便陷入了一种通过透支未来信用来填补当下资金缺口的恶性循环,最终不仅无法解决流动性危机,反而会面临财务失控与社会信用破产的双重困境。

相关文章

创新中小微融资新模式

羊小咩额度商家,近年来逐渐成为金融科技领域的一股新兴力量。它以创新的信用评估体系和灵活便捷的服务模式,赢得了众多消费者的青睐。这种商业模式的核心在于为中小微企业提供融资解决方案,并通过大数据分析与人工...

羊小咩享花卡:智能额度背后的秘密

羊小咩享花卡额度的运作逻辑建立在信用评估模型与消费行为数据的交叉验证之上。其核心机制通过动态算法对用户画像进行实时校准,将消费频次、支付场景、账单履约率等维度转化为量化参数。这种多维数据融合模式使得额...

得物先用后付信用额度智能解读

得物作为国内领先的潮流电商平台,近年来在支付方式上不断推陈出新,其中"先用后付"功能因其独特的消费体验受到用户追捧。这一功能背后依托的是平台对用户信用的深度评估,以及与微信支付系统的无缝对接。要理解先...

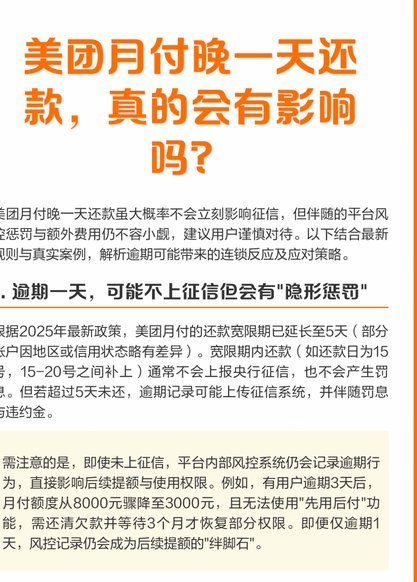

美团月付取现会影响征信吗?

美团月付,作为一种便捷的消费模式,逐渐渗透到日常生活中。关于其是否会影响个人征信,尤其是涉及到“取现金”这一操作时,误解和担忧时常出现。实际上,美团月付本身,在标准的消费场景下,并不会直接上报个人征信...

鹿优选先享卡如何有效回收商家额度

随着消费金融市场的不断发展,越来越多的消费者开始利用各种金融工具来满足自己的消费需求。其中,“鹿优选先享卡”这一类产品凭借其独特的分期付款模式,为用户提供了灵活多样的支付方式。然而,伴随着先享卡的普及...

如何轻松开通微信分期借款功能?

微信分期作为腾讯生态内的重要金融服务入口,其借款功能的开通机制与传统信贷产品存在显著差异。用户在首次使用时,系统会通过微信支付绑定账户自动触发信用评估流程。值得注意的是,该评估并非基于传统金融机构的征...