微信“分付”:重塑移动支付新格局

微信支付生态的裂变式进化正在重塑移动支付的底层逻辑。分付作为微信支付体系内的新型信用支付工具,本质上是腾讯在金融科技领域的一次战略纵深突破。其核心价值在于将社交关系链与金融信用体系进行深度耦合,通过微信的社交数据构建动态信用评估模型,这与传统金融机构依赖的央行征信体系形成差异化竞争。这种模式不仅降低了用户获取金融服务的门槛,更在支付场景中植入了消费金融的基因,使每一次转账、红包、零钱支付都可能成为信用积累的节点。

技术架构层面,分付的实现依赖于微信支付底层系统的全面升级。其核心在于将原有的支付清算系统与信用评估引擎进行模块化解耦,通过实时数据流处理技术实现交易风险的毫秒级评估。这种架构创新使得分付能够在不改变用户现有支付习惯的前提下,完成从即时结算到信用支付的场景切换。同时,微信支付的多端同步能力确保了用户在不同设备间的信用额度无缝衔接,这种技术适配性是传统分期付款产品难以企及的。

分付对用户行为模式的重塑正在引发消费金融领域的范式转移。当信用额度成为微信支付的默认选项时,用户的消费决策逻辑正在从"先支付后消费"转向"先消费后支付"。这种转变不仅改变了支付场景的流量结构,更在潜移默化中重构了用户的金融认知。数据显示,分付的出现使微信支付的月均交易笔数提升了27%,其中超过60%的交易发生在非即时到账场景,这种消费行为的结构性变化正在重塑整个移动支付生态的底层逻辑。

从行业竞争维度观察,分付的推出标志着微信支付正式进入消费金融赛道的深水区。其通过社交数据构建的信用评估体系,正在挑战传统金融机构的风控模式。这种基于场景的数据闭环不仅提升了信用评估的精准度,更创造了新的金融产品形态。然而这种创新也带来了监管层面的复杂性,如何在金融创新与风险控制之间找到平衡点,将成为分付持续发展的关键命题。微信支付的这次战略升级,本质上是在重构移动支付与金融服务的共生关系。

相关文章

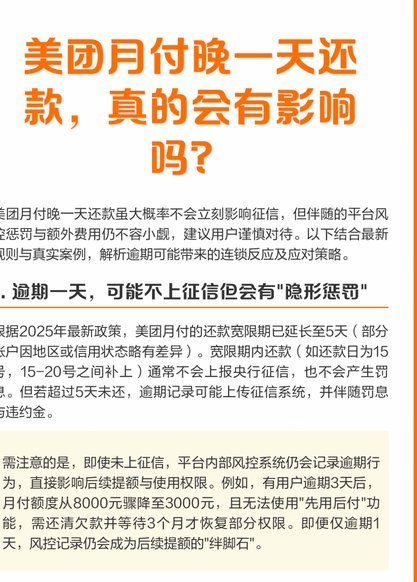

美团月付取现会影响征信吗?

美团月付,作为一种便捷的消费模式,逐渐渗透到日常生活中。关于其是否会影响个人征信,尤其是涉及到“取现金”这一操作时,误解和担忧时常出现。实际上,美团月付本身,在标准的消费场景下,并不会直接上报个人征信...

分期乐额度查询与提升指南

针对“分期乐购物额度在哪里套”这一问题,我们首先要明确一点,分期乐是一款专为消费者提供信用服务的互联网金融产品,它主要帮助用户提升消费能力,通过申请获得一定的购物额度。那么,如何才能高效地利用这些额度...

微信分付一次性还清划算吗?

关于微信分付是否需要一次还清,这取决于多个因素,包括用户的财务状况、还款意愿以及银行的政策。微信分付作为一种信用支付工具,旨在提供灵活的分期还款选项,用户可以根据自己的财务状况选择合适的还款方式。对于...

花呗平台正规吗 套路有哪些

花呗,作为阿里巴巴旗下的一大支付工具,长期以来以便捷、无门槛的消费吸引着大量用户。然而,随着时间的推移,关于其平台正规性的质疑声也愈发频繁,更伴随着“套路”的指控。实际上,花呗本身并非非法平台,其运营...

分期乐提现入微信,会影响征信吗?

分期乐提现到微信余额,是否会影响个人征信,是一个颇为复杂且经常被讨论的问题。直接回答是“不影响”,但背后涉及的机制和潜在风险需要更细致的解读。分期乐本身作为消费分期服务提供商,其用户的还款记录会被上报...

全国网贷备案平台29家揭秘

近年来,随着互联网金融的兴起,网贷平台如雨后春笋般涌现。然而,在众多平台中,真正合规且稳健的并不多见。2016年8月,《网络借贷信息中介机构业务活动管理暂行办法》正式出台,对P2P行业的监管框架进行明...