花呗真的只是一张支付卡吗?深度解读消费信贷的本质和风险

花呗的运行本质,并非简单的支付工具迭代,它根植于现代消费信贷的逻辑结构之中。理解其“合规性”和“合法性”,必须将其从消费场景层面剥离出来,还原为一种信用额度模型。本质上,它是一种基于用户历史消费数据和风控模型的短期消费信贷服务,而非纯粹的资金划转。它与用户在大型金融机构生态链中建立的信用记录深度绑定,其资金的流转始终受到支付机构和关联银行的信用约束与监控。因此,它具备清晰的商业模式和可追溯的清算路径,构成了庞大的、受监管的消费金融网络的一部分。质疑其正规性,实则是在质疑现代消费金融体系的合法架构,这需要用户从法律制度和金融模型两个维度进行解构认知。

从监管角度审视,花呗的运作完全嵌入了我国成熟的支付清算体系之中,这赋予了它高度的合法性背书。它并非一个脱离主体的割裂运营的民间放贷平台,而是依托于大型金融科技企业与持牌银行合作形成的金融基础设施。整个流程包括从授信审批、资金流转、还款扣除到不良记录上报的全生命周期,每一个环节都必须遵循金融监管部门设定的信用报告标准和消费者权益保护法规。这种多方背书的商业闭环,意味着其运营主体必须接受严格的穿透式监管。所谓合法,指的就是其行为模式和资金归属均处于监管的可见和可控范围之内,它不是地下黑钱,而是制度化的信贷产品。

深入探讨其消费模型的风险边界,比追问其合法性更为关键。任何信贷产品,其核心风险始终体现在用户自身行为和资金管理上。消费者若缺乏对信用额度边界的准确认知,将花呗视作“额外的零花钱”而非“有期限的负债工具”,极易引发重复透支和超负债状态。当用户的消费节奏超过其真实的现金回流能力,信贷产品的便利性便会迅速转化为沉重的财务负担。真正的安全,并非依赖于平台是否合法,而是依赖于用户能否建立起严谨的消费财务模型,确保信贷消费永远是支出计划中的辅助选项,而非主要的资金来源。

将花呗与其他缺乏监管的民间借贷行为进行区分,能够更清晰地界定其正规边界。非法平台往往缺乏透明的计息模型、逃避信用报告的留痕,甚至会诉诸于威胁和暴力催收,这些都构成了典型的金融犯罪高风险信号。相比之下,花呗尽管是信贷产品,但其规则设定、还款机制和信用记录的留下,都锚定在一个透明、公开的金融合规体系内。其正规性体现在它无法逃避责任的法律框架,即用户逾期将受到影响其未来金融信贷评估记录,这是构建消费金融体系稳健性不可或缺的机制。

综上所述,花呗作为一种信用消费工具,其合法性源于其严格的金融监管体系和多方机构的参与背书。其正规性则体现在其商业逻辑和风险边界的清晰界定上。任何讨论其合法与否的论辩,最终都应回归到用户的使用教育和风险规避上。用户应当将其视作一个精密的信用工具,学会控制额度的使用,维护健康合理的个人信用结构,而非将其等同于无风险的现金补贴。唯有掌握了金融工具的内在属性,才能实现理性消费和财务自洽。

相关文章

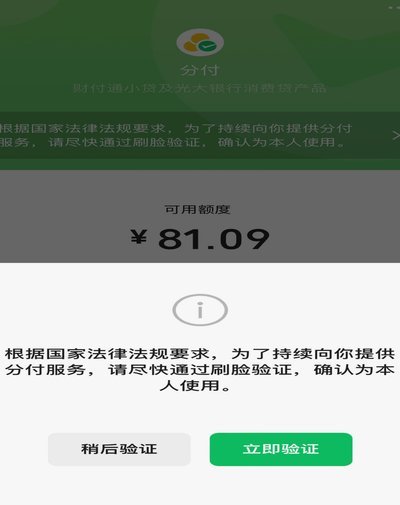

微信分付没钱了怎么办

微信分付作为一种新兴的支付工具,它为用户提供了灵活便捷的消费体验。然而,当账户中的资金用尽时,许多人可能会感到困扰,不知道该如何快速解决这一问题,以确保日常生活的正常运转。实际上,面对这种情况,我们有...

便荔卡包取现3万能到多少?

便荔卡包取现额度3万,实际到账金额并非直接的3万元,这是一个涉及平台规则、手续费、税费以及潜在风险的多维问题。理解这一点,关键在于拆解构成最终到账金额的各项因素。便荔卡包作为一个信用消费产品,其取现本...

得物商家取现难怎么办?

近期,“得物额度取现商家无法取现”这一问题引发了不少用户的关注。首先,从用户反馈来看,这类情况并不罕见,涉及的金额和时间跨度也各不相同。在解决此类问题时,需要从多个角度进行综合分析。 首先,需明确...

得物分期:玩转潮流,新消费新图景

得物分期:年轻消费群体的信用消费新图景 当代年轻人的消费行为正在经历一场静默的革命。在得物平台上,分期付款功能不再是简单的信贷工具,而是与消费文化、身份认同和消费决策形成了微妙的共生关系。这种新型...

想要支持白条支付?教你如何识别可收白条的二维码

近年来,互联网金融和移动支付的迅猛发展为消费者提供了便捷的服务。其中,“白条”作为一种信用消费产品,因其操作简便、额度灵活的特点,受到了众多消费者的青睐。而“收白条”的概念,则是将这一便利性延伸到商家...

信托套现新策略:灵活资金管理

“分期乐套现办法”并非单纯的财务策略,它是一种基于特定投资工具和时间管理框架的系统化方案,旨在最大化资本收益的同时,实现资金的灵活性和流动性。核心理念在于利用信托产品(如房托、地托、船托等)的杠杆效应...