得物分期购物攻略:玩转信用额度的秘密技巧

得物上佳物分期的核心逻辑在于将消费行为转化为分阶段的信用借贷,其本质是通过平台授信机制实现资金流的拆分。用户在选购高价值潮玩或限量球鞋时,系统会基于历史交易数据、账户活跃度及信用评分动态评估分期额度。值得注意的是,分期额度并非固定数值,而是与用户资产画像深度绑定——例如连续完成3次分期还款的用户,其下一次申请的额度可能提升20%-30%。这种动态调整机制既强化了用户粘性,也隐含了对消费行为的引导作用。

分期使用的策略性体现在还款计划的弹性配置上。平台提供的分期选项通常包含3期、6期、12期等不同周期,但实际选择需结合个人现金流特征。例如,月收入波动较大的用户更适合选择短周期分期,以避免还款压力与收入周期错位。同时,得物的分期利率结构具有阶梯性特征,前3期利率较低,后续阶段会随时间推移逐步递增,这种设计促使用户在初期优先使用分期,但需警惕长期负债的累积效应。

风险控制的关键在于对信用额度的精细化管理。平台通过大数据模型实时监控用户的分期行为,当连续逾期次数超过设定阈值时,系统会自动冻结分期权限并触发风险预警。这种机制有效遏制了过度借贷行为,但同时也要求用户建立清晰的还款意识。值得注意的是,部分用户在享受分期便利的同时,可能因冲动消费导致负债率突破安全区间,此时需借助平台提供的还款提醒功能进行干预。

在特定消费场景中,分期工具的使用能产生杠杆效应。例如,购买限量球鞋时,通过分期支付可降低即时资金占用,同时利用平台的信用额度进行二次消费。但这种策略需建立在稳定的还款能力基础上,否则可能演变为债务循环。得物的分期系统设有还款能力评估模块,会根据用户近6个月的消费记录动态调整授信额度,这种机制在提升用户体验的同时,也构建了风险防控的底层逻辑。

相关文章

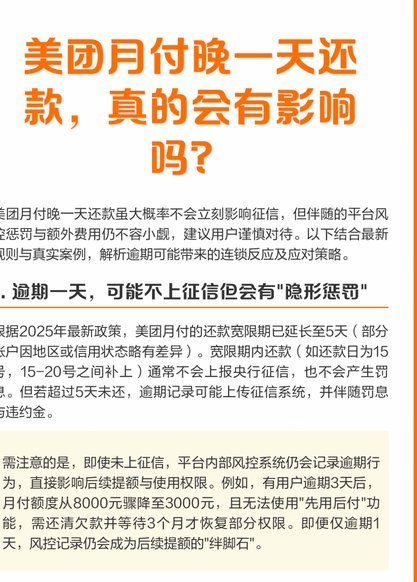

美团月付取现会影响征信吗?

美团月付,作为一种便捷的消费模式,逐渐渗透到日常生活中。关于其是否会影响个人征信,尤其是涉及到“取现金”这一操作时,误解和担忧时常出现。实际上,美团月付本身,在标准的消费场景下,并不会直接上报个人征信...

得物上面的佳物分期怎么快速提现

在当今社会,人们越来越注重提高生活品质,而购物分期付款成为了许多消费者的选择。对于使用“得物”平台的用户来说,“佳物分期”服务提供了一种灵活便捷的方式,帮助用户在享受优质商品的同时合理规划财务。然而,...

如何轻松开通微信分期借款功能?

微信分期作为腾讯生态内的重要金融服务入口,其借款功能的开通机制与传统信贷产品存在显著差异。用户在首次使用时,系统会通过微信支付绑定账户自动触发信用评估流程。值得注意的是,该评估并非基于传统金融机构的征...

得物佳物分期购物体验如何

### 得物佳物分期:购物新体验的金融工具 得物,一个以鉴定服务为特色,专注于潮流商品交易的电商平台,在近年来推出了“佳物分期”这一金融服务。这项服务旨在为消费者提供更加灵活的支付方式,让他们在享受...

花呗平台正规吗 套路有哪些

花呗,作为阿里巴巴旗下的一大支付工具,长期以来以便捷、无门槛的消费吸引着大量用户。然而,随着时间的推移,关于其平台正规性的质疑声也愈发频繁,更伴随着“套路”的指控。实际上,花呗本身并非非法平台,其运营...

得物余额提现全攻略

得物App的余额提现机制本质上是平台资金流转的闭环设计,其核心逻辑在于平衡用户资产安全与平台运营效率。用户在交易中积累的余额,本质上是平台授信额度的体现,而非传统意义上的银行账户余额。提现操作实质上是...